Acum trei ani, un apartament de două camere cu 55 de metri pătrați în Sibiu costa, în medie, 79.365 €. Astăzi, același tip de apartament valorează 108.240 €. Diferența? 28.875 € — bani care nu au ieșit din buzunarul cuiva, ci reprezintă suma pe care ai fi câștigat-o dacă ai fi semnat contractul în februarie 2023. Nu sunt estimări, nu sunt opinii de cafenea și nici proiecții optimiste ale unui dezvoltator sau agent imobiliar. Sunt cifre extrase din Indicele Imobiliare.ro, cel mai mare agregator de date imobiliare din România, bazat pe mii de tranzacții reale verificate lunar.

Scopul acestui articol nu este să te convingă să cumperi. Scopul este să-ți pui în față datele concrete — prețuri, tendințe, dobânzi bancare, costuri de construcție — și să te ajute să iei cea mai informată decizie posibilă. Dacă tot amâni achiziția unui apartament în Sibiu, măcar să o faci știind exact cât te costă fiecare lună de așteptare.

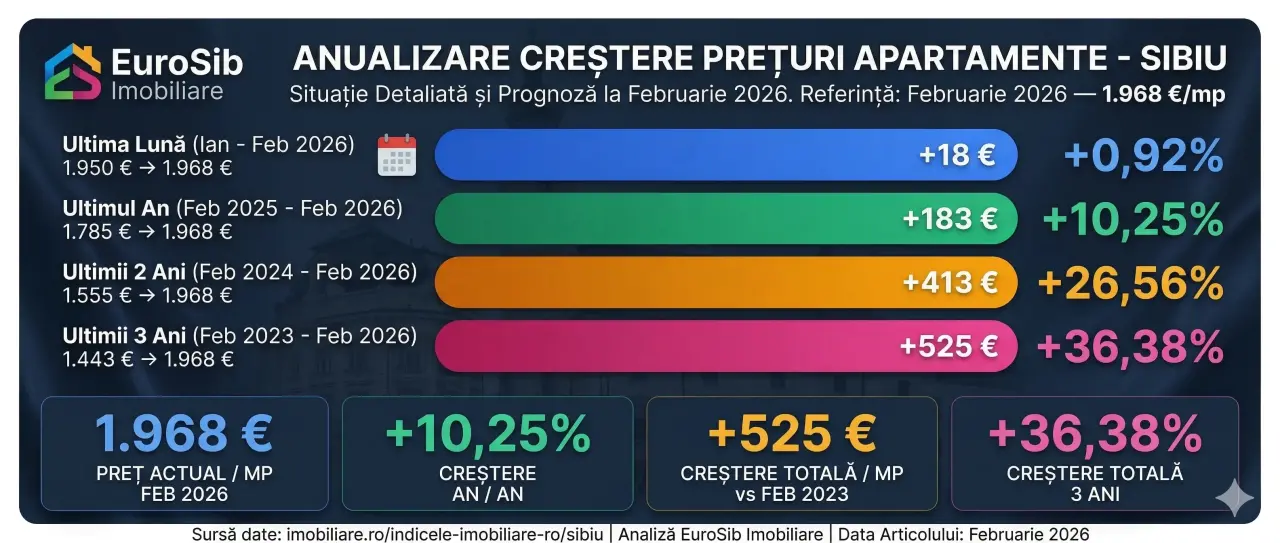

Cum au evoluat prețurile apartamentelor din Sibiu în ultimii 3 ani

Pentru a înțelege unde ne aflăm, trebuie să privim traiectoria completă. Nu un singur trimestru, nu o știre senzaționalistă. Cifrele de mai jos provin din Indicele Imobiliare.ro — secțiunea Sibiu — și reflectă prețuri medii per metru pătrat, calculate pe baza tranzacțiilor efective.

| Perioadă | Preț mediu €/mp | Creștere față de feb 2026 | Diferență €/mp | Valoare apt. 55 mp |

|---|---|---|---|---|

| Februarie 2023 | 1.443 € | +36,38% | +525 € | 79.365 € |

| Februarie 2024 | 1.555 € | +26,56% | +413 € | 85.525 € |

| Februarie 2025 | 1.785 € | +10,25% | +183 € | 98.175 € |

| Ianuarie 2026 | 1.950 € | +0,92% | +18 € | 107.250 € |

| Februarie 2026 | 1.968 € | — referință — | — | 108.240 € |

Privește coloana „Valoare apt. 55 mp". De la 79.365 € în februarie 2023 la 108.240 € în februarie 2026 — un plus de aproape 29.000 € în doar 36 de luni. Aceasta nu e o creștere bruscă, spectaculoasă, venită peste noapte. Este o tendință susținută, lună de lună, trimestru de trimestru. Iar dacă analizăm ritmul lunar din ultima perioadă — ianuarie spre februarie 2026 am înregistrat un avans de +0,92% într-o singură lună — devine evident că piața nu dă semne de încetinire.

Ce spune asta despre viitor? Că fiecare lună de așteptare nu e „gratuită". Într-un an de creștere de 10%, fiecare lună de amânare costă, în medie, aproape 900 € pe un apartament de 55 mp. Aceasta e suma pe care o adaugi la prețul final dacă pur și simplu nu faci nimic.

De ce prețurile pot accelera și mai mult în 2026–2027

Există trei forțe majore care împing prețurile în sus. Niciuna nu e speculativă. Toate sunt deja active pe piață.

Inflația și costul materialelor de construcții

România a traversat în 2022 un șoc al costurilor de construcție care a dus la creșteri de 30–50% la materiale precum oțelul beton, izolațiile termice, instalațiile sanitare și electrice. Dezvoltatorii care aveau proiecte în derulare au fost nevoiți fie să mărească prețurile finale, fie să oprească șantierele. Cei care au oprit — nu au mai reluat.

În 2026, contextul nu s-a normalizat complet. Banca Națională a României a revizuit prognoza de inflație la 3,9% pentru decembrie 2026, după ce în trimestrul II se estimează un vârf de 9,8% anual — un nivel care pune presiune uriașă pe costul manoperei și al materialelor importate. Prețul cimentului, al lemnului și al echipamentelor a crescut în ultimul an cu 8–14%, iar salariul mediu în construcții continuă să urce pe fondul deficitului acut de forță de muncă.

Efectul domino este simplu: dacă un dezvoltator plătește mai mult pentru fiecare metru pătrat construit, prețul ajunge inevitabil la cumpărătorul final. Sau, și mai rău, dezvoltatorul oprește proiectul — ceea ce reduce oferta disponibilă și împinge prețurile existente și mai sus.

Reducerea ofertei — blocarea construcțiilor noi

Acest fenomen nu e teoretic. Se întâmplă chiar acum. Numărul autorizațiilor de construcție emise în județul Sibiu a scăzut vizibil în ultimele 12 luni. Dezvoltatorii mai mici, cei care depindeau de finanțare bancară la costuri variabile, și-au redus activitatea. Proiectele noi aprobate sunt mai puține, ceea ce înseamnă un stoc disponibil mai mic în orizontul 2026–2027.

Legea cererii și ofertei nu iartă. Când oferta scade și cererea rămâne constantă, scade dar in procente care nu influenteaza pretul imobilelor — sau chiar crește, alimentată de diaspora care se întoarce, de angajații din sectorul IT și de familiile tinere care caută prima locuință — presiunea pe prețuri nu are decât o singură direcție: în sus.

Dacă ești în căutarea unui apartament nou, merită să explorezi ansamblurile rezidențiale noi din Sibiu pentru a vedea ce opțiuni mai sunt disponibile în proiectele aflate în livrare sau finalizate.

Creditul ipotecar — vestea bună care schimbă calculul

Dacă primii doi factori sunt motive de îngrijorare, al treilea este, paradoxal, un motiv de optimism. Și poate cel mai important semnal că fereastra actuală de cumpărare este una favorabilă.

Să punem lucrurile în context. În 2023 și 2024, piața creditelor ipotecare a fost dominată de dobânzi variabile legate de IRCC — un indice care a ajuns la vârfuri de aproape 6% și a ținut mulți potențiali cumpărători pe margine. Rata lunară fluctua de la un trimestru la altul, incertitudinea era reală, iar băncile ofereau puține alternative cu dobândă fixă la niveluri acceptabile.

În martie 2026, tabloul s-a schimbat radical. Indicele IRCC a coborât la 5,58% (trimestrul IV 2025, aplicabil din ianuarie 2026), cu perspective de scădere spre 5,5% în trimestrul următor. Dar, mai important, băncile au revenit agresiv pe piața dobânzilor fixe. Iar ofertele sunt nu doar competitive — sunt cele mai bune din ultimii doi ani.

Iată ce este disponibil concret în luna martie 2026:

| Bancă | Dobândă fixă | Perioadă fixă | Condiții principale |

|---|---|---|---|

| UniCredit Bank | 4,59% | 2 ani | Venit min. 10.000 RON, certificat energetic cls. A |

| UniCredit Bank | 4,69% | 2 ani | Orice nivel de venit, cls. energetică B sau C |

| Banca Transilvania | 4,99% | 2 ani | Încasare salariu prin bancă, certificat cls. A |

| Raiffeisen Bank | 4,70% | 3 ani | Cls. A, avans >20%, asigurare de viață |

| Raiffeisen Bank | 4,90% | 3 ani | Cls. A, avans >20%, fără asigurare viață |

| BCR | 4,79% | 3 ani | Venit min. 10.000 RON, cls. A sau B (emis după feb 2023) |

| Intesa Sanpaolo | 4,89% | 3 ani | Cls. A, încasare salariu, asigurare viață |

| UniCredit Bank | 4,99% | 3 ani | Cls. A, ofertă premium |

| EXIM Bank | 4,99% | 3 ani | Cls. A, încasare salariu sau rulaj cont |

| BRD | 4,99% | 3 ani | Avans min. 20%, încasare salariu, cls. A |

| ProCredit Bank | 4,99% | 3 ani | Cls. A, încasare salariu |

| Banca Transilvania | 5,09% | 3 ani | Încasare salariu, cls. A |

| ING Bank | 5,29% | 5 ani | Încasare salariu/rulaj, asigurare viață, cls. A |

| Raiffeisen Bank | 5,40% | 5 ani | Cls. A, avans >20%, asigurare viață |

| BCR | 5,59% | 5 ani | Venit min. 10.000 RON, încasare, asigurare viață |

Sursa datelor: ofertele active publicate de comunitatea de brokeri Hubix Finance, verificate în martie 2026.

Observi un pattern? Aproape toate ofertele cu cele mai mici dobânzi cer un lucru comun: certificat energetic de clasă A. Și asta e o veste excelentă pentru cine cumpără un apartament nou.

Apartamentele din ansamblurile rezidențiale moderne din Sibiu — Magnolia Residence, Orhideea Exclusive Living — sunt construite la standarde de eficiență energetică ridicată și vin deja cu certificat energetic clasa A. Asta înseamnă că, automat, te califici pentru dobânzile cele mai avantajoase din piață. Nu e un detaliu minor. Diferența dintre o dobândă de 4,59% (cu certificat A) și una de 5,29% (fără) se traduce în mii de euro economisiți pe durata creditului.

Să punem și contextul IRCC. La momentul scrierii acestui articol, indicele IRCC aplicabil (trimestrul IV 2025) este de 5,58%. Un credit cu dobândă variabilă la IRCC + marjă de 2–2,5 puncte procentuale ar însemna o dobândă efectivă de 7,5–8%. Comparativ, o dobândă fixă de 4,59% este cu aproape 3 puncte procentuale sub costul variabilului. Blocarea ratei acum nu e doar confortabilă — e matematică pură în favoarea ta.

Ce aduce dobânda fixă? Predictibilitate. Știi exact cât plătești în fiecare lună, indiferent de ce face inflația, de ce decide BNR sau de ce se întâmplă pe piețele financiare. Într-o perioadă în care BNR a revizuit în sus prognoza de inflație — iar trimestrul II 2026 promite un vârf de 9,8% — această stabilitate valorează enorm.

Mai mult, dobânda fixă te protejează și în scenariul în care BNR ar fi nevoită să mențină sau chiar să crească dobânda de politică monetară ca răspuns la presiunile inflaționiste. Cine are dobândă fixă nu e afectat. Cine are IRCC + marjă plătește mai mult imediat.

Un calcul rapid: la un credit de 92.000 €, diferența dintre o dobândă de 4,70% fixă și una variabilă de 7,5% (IRCC + marjă) înseamnă aproximativ 215 € în plus pe lună — adică peste 2.580 € pe an. Bani reali, nu procentaje abstracte.

Ce înseamnă asta concret — un calculator real

Cifrele abstracte nu conving pe nimeni. Hai să calculăm împreună, cu date reale din martie 2026, pas cu pas.

Scenariul A: cumperi acum

Prețul apartamentului: 55 mp × 1.968 €/mp = 108.240 €

Avans 15%: 108.240 € × 0,15 = 16.236 €

Suma creditată: 108.240 € − 16.236 € = 92.004 €

Dobândă fixă: 4,70% (Raiffeisen Bank, fixă pe 3 ani) — perioadă credit: 30 de ani

Rata lunară estimată: aproximativ 476 €/lună (echivalentul a circa 2.370 RON la cursul actual)

Timp de 3 ani, rata ta este fixă. Indiferent de ce se întâmplă cu IRCC, cu inflația sau cu politica monetară, plătești exact 476 € pe lună. Poți planifica, poți budgeta, poți dormi liniștit. După expirarea perioadei fixe, dacă IRCC scade (tendința actuală), rata ta ar putea chiar să scadă la trecerea pe dobândă variabilă.

Scenariul B: amâni un an

Să presupunem că prețurile continuă să crească cu un ritm moderat de 8–10% pe an — sub media ultimilor 3 ani, dar realist conform tendinței actuale.

Prețul apartamentului peste un an: la +8% = 116.899 €; la +10% = 119.064 €

Credit suplimentar necesar: între +7.360 € și +9.200 € față de Scenariul A (presupunând același procent de avans)

Chiria plătită în anul de așteptare: un apartament de 2 camere în Sibiu se închiriază cu 400–500 €/lună. Pe 12 luni, asta înseamnă 4.800–6.000 € aruncați fără niciun câștig patrimonial.

Dobânda fixă peste un an: nimeni nu garantează că ofertele de 4,59–4,70% vor mai exista. Dacă inflația crește peste așteptări sau BNR modifică politica monetară, dobânzile fixe pot reveni la 6–7%, ceea ce ar adăuga și mai mult la costul total al creditului.

| Element de cost | Scenariul A — acum | Scenariul B — peste 1 an |

|---|---|---|

| Preț apartament 55 mp | 108.240 € | 116.899 – 119.064 € |

| Sumă creditată (avans 15%) | 92.004 € | 99.364 – 101.204 € |

| Credit suplimentar | — | +7.360 – +9.200 € |

| Chirie plătită 12 luni | 0 € | 4.800 – 6.000 € |

| TOTAL pierdere prin amânare | — | 12.160 – 15.200 € |

Concluzie simplă: amânarea de un an poate costa între 12.160 € și 15.200 €. Iar asta e un calcul conservator, bazat pe o creștere de doar 8–10% — sub ritmul real din ultimii 3 ani. Combinația de dobândă fixă la minimul ultimilor 2 ani + prețul de astăzi = cea mai avantajoasă fereastră de cumpărare pe care o oferă piața în momentul de față.

Sibiu — de ce este un oraș rezistent la corecții de preț

Nu toate orașele din România sunt la fel. Și nu toate piețele imobiliare reacționează identic la presiuni economice. Sibiul are câteva particularități structurale care îl fac mai rezistent la corecții de preț decât alte centre urbane.

Economie diversificată

Sibiul nu depinde de un singur sector. Industria auto (cu fabricile Continental, Marquardt, Siemens), IT-ul (centre de dezvoltare software și BPO-uri), turismul cultural (centrul istoric UNESCO, festivalurile internaționale) și administrația publică creează un mix economic care amortizează șocurile. Dacă un sector stagnează, celelalte compensează. Această diversitate nu e o formulă abstractă — se vede în rata șomajului din județ, constant sub media națională.

Cerere constantă și diversificată

Cine cumpără apartamente în Sibiu? Familii tinere cu primul copil. Angajați din corporații care se mută pentru joburi. Români din diaspora care se întorc și vor o locuință nouă, modernă, într-un oraș cu infrastructură bună și aer curat. Studenți și tineri profesioniști care se stabilesc după facultate. Această cerere nu vine dintr-o singură sursă — și asta o face durabilă. Când un segment încetinește, altul preia ștafeta.

Dacă te interesează opțiunile concrete, poți consulta apartamente cu 2 camere disponibile în Sibiu sau apartamente cu 3 camere în Sibiu pentru a vedea ce există pe piață în acest moment.

Ofertă limitată geografic

Sibiul este un oraș înconjurat de munți. Spre deosebire de București sau Timișoara, unde expansiunea urbană poate continua pe zeci de kilometri în orice direcție, Sibiul are un spațiu limitat de dezvoltare. Terenurile construibile din zonele bune se epuizează. Și când terenul devine rar, prețul nu scade — crește. Este un principiu economic elementar, dar cu efecte palpabile în piața sibiană.

Infrastructura în expansiune

Autostrada A1, legătura cu aeroportul internațional, dezvoltarea centurii ocolitoare — toate acestea cresc atractivitatea Sibiului atât pentru locuire, cât și pentru investiții. Orașele cu infrastructură în dezvoltare atrag oameni. Iar oamenii au nevoie de locuințe.

Merită menționat că și cartierele din Sibiu s-au diversificat în ultimii ani. Zone precum Turnișor, Tilișca sau Șelimbăr–Doamna Stanca au ajuns să ofere un standard de viață comparabil cu zonele ultracentrale, dar la prețuri mai accesibile. Această răspândire geografică a calității înseamnă mai multe opțiuni pentru cumpărători — dar și o bază mai largă de susținere a prețurilor.

Proiecte noi cu standarde europene

Dezvoltatorii activi în Sibiu au răspuns cererii cu proiecte de calitate. Magnolia Residence, Orhideea Exclusive Living sunt ansambluri care respectă cerințele energetice actuale și vin cu certificat energetic clasa A — ceea ce, așa cum am arătat mai sus, deblochează accesul la cele mai avantajoase credite ipotecare de pe piață. Cumperi un apartament modern, eficient, cu costuri reduse de întreținere, și beneficiezi simultan de o dobândă mai mică la bancă.

Pentru o evaluare corectă a valorii unui apartament din aceste proiecte, poți solicita o evaluare imobiliară profesionistă — un pas esențial înainte de orice decizie de cumpărare, mai ales dacă ai nevoie de finanțare bancară.

Ce este Indicele Imobiliare.ro și de ce poți avea încredere în aceste date

Toate cifrele din acest articol provin dintr-o singură sursă: Indicele Imobiliare.ro — secțiunea Sibiu. Dar de ce ar trebui să te bazezi pe ele?

Imobiliare.ro este cel mai mare portal de anunțuri imobiliare din România, cu peste 800.000 de anunțuri active la orice moment dat. Indicele lor de preț nu este o medie simplă a prețurilor cerute de vânzători. Este o metodologie complexă, bazată pe datele tranzacțiilor reale — filtrată, curățată statistic și actualizată lunar.

Ce diferențiază Indicele de opiniile de pe forumuri sau de articolele de presă senzaționaliste:

Volum. Se bazează pe mii de anunțuri și tranzacții reale din fiecare județ, nu pe cazuri izolate sau exemple convenabile.

Actualizare lunară. Reflectă piața în timp real, nu cu întârziere de 6 luni, cum se întâmplă adesea cu datele INS sau ale Eurostat.

Metodologie transparentă. Prețurile sunt validate, nu prețuri de listare aspiraționale. Se elimină outlier-ii, se corectează distorsiunile și se normalizează datele pe tipuri de proprietate.

Granularitate. Datele sunt disponibile per județ, per tip de apartament și per perioadă — poți face comparații precise, nu generalizări de tipul „en România prețurile au crescut cu X%".

Când citești că prețul mediu în Sibiu în februarie 2026 este de 1.968 €/mp, asta nu e o opinie. E o medie statistică robustă, bazată pe comportamentul real al pieței.

Concluzie — întrebarea nu mai este „dacă", ci „când"

Hai să recapitulăm ce am stabilit în acest articol, fără florituri:

1. Prețurile apartamentelor din Sibiu au crescut cu 36,38% în 3 ani — de la 1.443 €/mp la 1.968 €/mp. Tendința este consistentă, nu speculativă, și reflectă date reale din Indicele Imobiliare.ro.

2. Inflația și costurile de construcție pun presiune suplimentară pe prețurile viitoare — materialele se scumpesc, manopera costă mai mult, iar unii dezvoltatori au redus sau au oprit complet proiectele.

3. Oferta de apartamente noi scade — mai puține autorizații de construcție, mai puțin stoc disponibil, presiune în sus pe prețuri.

4. Dobânzile fixe sunt la cel mai bun nivel din ultimii 2 ani — de la 4,59% pentru perioadă fixă de 2 ani, cu condiții accesibile mai ales pentru apartamentele cu certificat energetic A.

5. Amânarea costă concret între 12.000 și 15.000 € — credit suplimentar + chirie plătită degeaba = bani pierduți fără nicio posibilitate de recuperare.

Dacă te afli în situația în care te gândești serios la achiziția unui apartament în Sibiu, asta e fereastra. Nu pentru că spunem noi. Pentru că cifrele o spun.

Dobânda fixă de azi combinată cu prețul de azi formează cea mai avantajoasă ecuație din ultimii doi ani. Și nu există niciun semn că această combinație va rămâne disponibilă la nesfârșit.

Proiectele noi din Sibiu — Magnolia Residence, Orhideea Exclusive Living, Con Casa Residence, Belvedere Residence — oferă apartamente cu certificat energetic clasa A, finisate la standarde europene, care te califică automat pentru cele mai mici dobânzi din piață. Stocul se reduce. Prețurile urcă. Fereastra se închide treptat.

Dacă vrei să afli care sunt opțiunile tale concrete, echipa Eurosib Imobiliare îți oferă consultanță imobiliară gratuită. Vorbim despre apartamente disponibile acum, simulări de credit personalizate, strategii de negociere și tot ce ai nevoie pentru a lua decizia corectă. Descoperă și serviciile noastre imobiliare pentru o imagine completă a modului în care te putem ajuta.

Nu amâna. Calculul e clar. Piața nu așteaptă.

Publicat:

.JPG)

.webp)